Técnica de Valor Agregado (EVM - Earned Value Management)#

A técnica de Valor Agregado (Earned Value Management - EVM) é uma metodologia amplamente utilizada para o acompanhamento e controle de projetos. O objetivo é integrar escopo, cronograma e custo, oferecendo uma visão clara da performance e da saúde do projeto.

A EVM fornece métricas que ajudam a responder questões fundamentais, como:

O projeto está dentro do cronograma?

O projeto está dentro do orçamento?

Qual é a previsão de desempenho futuro?

Neste texto, vamos explorar a aplicação prática dessa técnica, calculando as principais métricas a partir de um conjunto de dados hipotético.

Estrutura#

Definições e Fórmulas: Breve introdução às principais métricas e conceitos.

Cálculo Prático: Demonstração passo a passo utilizando Python.

Interpretação dos Resultados: Análise dos indicadores de desempenho do projeto.

Introdução à Técnica do Valor Agregado#

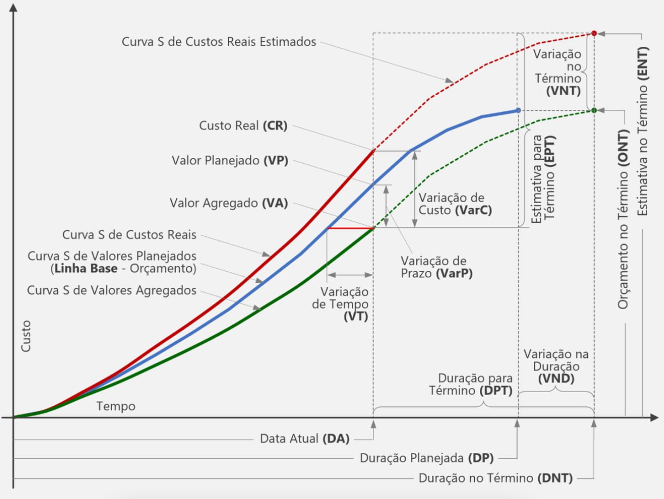

O Gerenciamento do Valor Agregado (Earned Value Management, EVM) ou Análise do Valor Agregado (Earned Value Analysis, EVA) é uma técnica de medição e controle de projetos baseado na medição física, financeira e de tempo que proporciona indicadores de avanço real, variações de desempenho e previsões para conclusão do projeto [KWJD03].

Foi desenvolvido pelo departamento de defesa dos Estados Unidos e é indicada pelo Project Managemetn Institute (PMI). Para Fleming and Koppelman [FK16], esta técnica é uma evolução desenvolvida a partir dos esforços iniciais com PERT (1962-1965, Program Evaluation and Review Technique) e CSPCS (1967-1996, Cost Schedule Planning and Control Specification) cujos principais avanços estão relacionados à integração de planejamento, controle e definição de escopos de projetos em uma única ferramenta.

O Project Management Institute (PMI) [Les06] classifica o EVM em duas categorias:

os parâmetros chave, que incluem:

o Valor Planejado (VP),que representa uma estimativa inicial para o trabalho planejado

o Valor Agregado (VA), que representa a quantidade de trabalho que foi realmente realizado até à data de medição, expressa em termos de orçamento inicial para esse trabalho

o Custo Real (CR), que representa o verdadeiro custo do trabalho realizado até o momento de medição

Indicadores de Desempenho que incluem:

A Variação de Prazo (VPr), que é calculada como VPr = VA – VP e representa o quanto o projeto está à frente (VPr > 0) ou atrás (VPr < 0) da programação

A Variação de Custo (VC) é calculada como VC = VA – CR e representa o quanto o projeto está abaixo (VC > 0) ou acima do orçamento (VC < 0)

O Índice de desempenho de prazos (IDP = VA / VP) representa o ritmo de produção, ou seja, a taxa de conversão de custo planejado em valor agregado. Ele fornece a mesma informação que VPr, mas agora em termos relativos

O Índice de Desempenho de Custos (IDC = VA / CR) representa o quão eficientemente os recursos estão sendo usados em termos de taxa de conversão de CR em VA.

A aplicação da Gerenciamento de Valor Agregado envolve:

Definir a Estrutura Analítica do Projeto (EAP) e o cronograma

Atribuir Valores Planejados (VP)

Atribuir Valores Reais (VR)

Atribuir Custos Reais (CR)

Medir e calcular os Indicadores de Desempenho: A Variação de Prazo (VPr) A Variação de Custo (VC) O Índice de desempenho de prazos (IDP = VA / VP) O Índice de Desempenho de Custos (IDC = VA / CR)

Monitorar e analisar os Resultados

Identificar desvios e aplicar ações corretivas

VP, VR e CR podem ser monitorados tanto de período a período (geralmente semana ou mês) como de maneira cumulativa

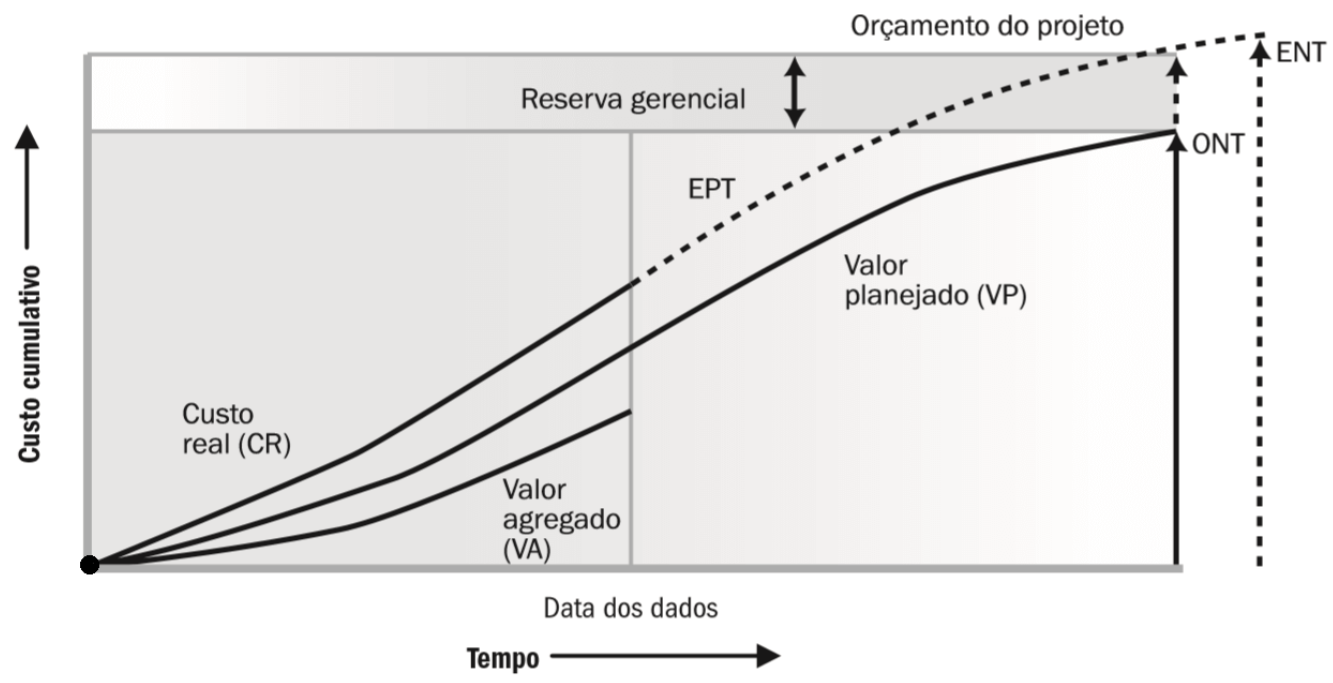

No PMBOK, a reserva de contingência é usada para riscos identificados e está no orçamento do projeto, enquanto a reserva gerencial cobre riscos não identificados. Ambas se correlacionam com as Técnicas de Análise de Valor (TVA), como o Valor Agregado (Earned Value), ao oferecer suporte financeiro para corrigir desvios detectados por indicadores como o IDC e o EPC. A TVA identifica problemas de desempenho, e as reservas garantem a sustentabilidade do valor, permitindo ajustes estratégicos e maior previsibilidade no gerenciamento de projetos.

Análise e interpretação da Técnica (Gerenciamento) de Valor Agregado (GVA)#

O Gerenciamento de Valor Agregado (GVA) é uma técnica que integra escopo, cronograma e custo para avaliar o desempenho e o progresso de um projeto. Ele permite medir a saúde financeira e o andamento de uma obra, identificando possíveis desvios para que ações corretivas sejam aplicadas.

1. Definir a Estrutura Analítica do Projeto (EAP) e o Cronograma#

A EAP é uma decomposição hierárquica do trabalho do projeto. Serve para estruturar as atividades em partes menores, facilitando o planejamento, controle e monitoramento.

O cronograma organiza o tempo necessário para cada atividade.

2. Atribuir Valores Planejados (VP)#

Valor Planejado (VP) representa o custo orçado para executar o trabalho planejado até o momento atual.

Exemplo de interpretação:

Período |

VP (R$) |

Descrição |

|---|---|---|

Semana 1 |

50.000 |

Custo planejado para a execução inicial |

Semana 2 |

100.000 |

Planejado para atingir 50% da execução total |

3. Atribuir Valores Reais (VR)#

Valor Real (VR) é o custo orçado para o trabalho que foi efetivamente concluído.

Exemplo de interpretação:

Período |

VR (R$) |

Descrição |

|---|---|---|

Semana 1 |

45.000 |

Execução real ficou abaixo do planejado |

Semana 2 |

110.000 |

Execução acima do planejado |

4. Atribuir Custos Reais (CR)#

Custo Real (CR) é o valor gasto efetivamente no período.

Exemplo de interpretação:

Período |

CR (R$) |

Descrição |

|---|---|---|

Semana 1 |

40.000 |

Gasto real inferior ao planejado |

Semana 2 |

120.000 |

Custo superior ao esperado |

5. Medir e Calcular Indicadores de Desempenho#

a) Variação de Prazo (VPr)#

Fórmula: VPr = VR - VP

Interpretação:

VPr > 0: Trabalho está adiantado.

VPr < 0: Trabalho está atrasado.

Período |

VR (R$) |

VP (R$) |

VPr (R$) |

Situação |

|---|---|---|---|---|

Semana 1 |

45.000 |

50.000 |

-5.000 |

Atrasado |

Semana 2 |

110.000 |

100.000 |

+10.000 |

Adiantado |

b) Variação de Custo (VC)#

Fórmula: VC = VR - CR

Interpretação:

VC > 0: O projeto está abaixo do custo esperado.

VC < 0: O projeto está acima do custo esperado.

Período |

VR (R$) |

CR (R$) |

VC (R$) |

Situação |

|---|---|---|---|---|

Semana 1 |

45.000 |

40.000 |

+5.000 |

Abaixo do custo |

Semana 2 |

110.000 |

120.000 |

-10.000 |

Acima do custo |

c) Índice de Desempenho de Prazos (IDP)#

Fórmula: IDP = VR / VP

Interpretação:

IDP > 1: O projeto está adiantado.

IDP < 1: O projeto está atrasado.

IDP = 1: O projeto está no prazo.

Período |

VR (R$) |

VP (R$) |

IDP |

Situação |

|---|---|---|---|---|

Semana 1 |

45.000 |

50.000 |

0,90 |

Atrasado |

Semana 2 |

110.000 |

100.000 |

1,10 |

Adiantado |

d) Índice de Desempenho de Custos (IDC)#

Fórmula: IDC = VR / CR

Interpretação:

IDC > 1: O projeto está dentro do orçamento.

IDC < 1: O projeto está acima do orçamento.

IDC = 1: O projeto está dentro do orçamento previsto.

Período |

VR (R$) |

CR (R$) |

IDC |

Situação |

|---|---|---|---|---|

Semana 1 |

45.000 |

40.000 |

1,12 |

Dentro do orçamento |

Semana 2 |

110.000 |

120.000 |

0,92 |

Acima do orçamento |

6. Monitorar e Analisar os Resultados#

Comparar periodicamente os indicadores VPr, VC, IDP e IDC para avaliar o progresso.

7. Identificar Desvios e Aplicar Ações Corretivas#

Ações corretivas são definidas com base nos desvios observados nos indicadores.

Exemplo:

Se o IDP está abaixo de 1 (atraso), pode ser necessário:

Reprogramar atividades.

Aumentar recursos alocados.

Se o IDC está abaixo de 1 (custo alto), pode ser necessário:

Reduzir desperdício.

Negociar novos contratos.

Monitoramento Periódico e Cumulativo#

Os valores VP, VR e CR podem ser monitorados:

Período a período (ex.: semanalmente) para identificar mudanças rápidas.

Cumulativamente, para avaliar o progresso total do projeto.

Período |

VP Acumulado (R$) |

VR Acumulado (R$) |

CR Acumulado (R$) |

|---|---|---|---|

Semana 1 |

50.000 |

45.000 |

40.000 |

Semana 2 |

150.000 |

155.000 |

160.000 |

Conclusão#

O Gerenciamento de Valor Agregado fornece uma visão integrada sobre o desempenho de prazo e custo, permitindo gerenciar a obra de forma mais eficiente e assertiva.

Principais desafios:

Falta de dados precisos

Imprevistos e mudanças no escopo do projeto

Falta de apoio e participação da equipe

Dificuldade de integração com outras técnicas e indicadores